在保险市场中,保险产品的更新换代是常见现象。保险产品更新频率的快慢,对消费者投保有着多方面的影响。

从保障范围来看,随着保险产品更新频率加快,新的产品往往会拓展保障范围。以重疾险为例,早期的重疾险可能只保障几十种重大疾病,而如今更新较快的重疾险产品能保障上百种疾病,还可能涵盖轻症、中症保障。这意味着消费者在投保时,如果选择更新频率快的保险产品系列中的新产品,能获得更全面的保障。相反,如果保险产品更新频率慢,消费者可能面临保障不足的风险。

在保险费率方面,更新频率也有显著影响。当保险产品更新快时,保险公司可能会根据市场竞争和风险评估等因素调整费率。一方面,随着医学进步和数据积累,某些风险降低,新产品费率可能更优惠。比如一些意外险产品,由于风险控制手段提升,更新后的产品保费可能降低。另一方面,若新产品增加了很多新的保障责任,费率可能会相应提高。而更新频率慢的产品,其费率可能相对稳定,但可能无法及时反映市场变化和风险状况。

产品更新频率还会影响消费者的投保决策时间。如果保险产品更新慢,消费者有更充裕的时间去了解产品特点和条款细节,仔细比较不同公司的同类产品后再做决定。但如果更新频率过快,消费者可能会感到压力,担心错过更好的产品。例如,刚投保不久,市场上就推出了保障更优、费率更低的新产品,这会让消费者产生后悔心理。

以下通过表格对比更新频率快和慢的保险产品对投保的影响:

对比项目 更新频率快的产品 更新频率慢的产品 保障范围 可能更全面,能跟上市场需求和风险变化 相对固定,可能存在保障不足风险 保险费率 可能有较大波动,有机会获得更优惠费率或因新增责任提高费率 相对稳定,但可能无法及时反映市场变化 投保决策时间 消费者决策时间紧张,易有后悔心理 消费者有更充裕时间了解和比较本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

相关阅读

保险产品的更新频率对于

2025-09-12 19:40:02

虚拟动点刘耀东:帮助具

2025-09-12 19:30:01

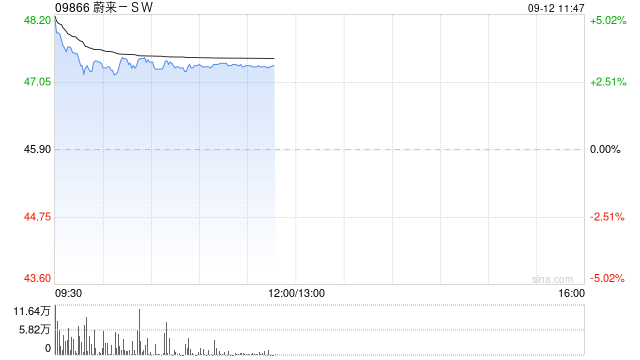

蔚来-SW盘中涨近5% 拟公开

2025-09-12 19:10:01

深圳楼市:新政后二手过

2025-09-12 18:50:01

汽车保养时需要更换的常

2025-09-12 18:40:02

如何在期货交易中制定合

2025-09-12 18:20:03

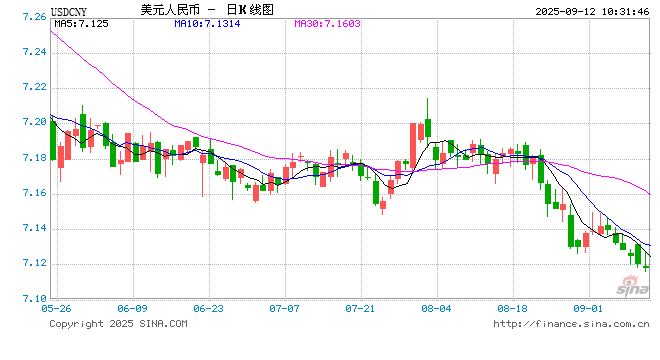

人民币兑美元中间价报7

2025-09-12 18:10:02

如何利用银行的理财工具

2025-09-12 18:00:01

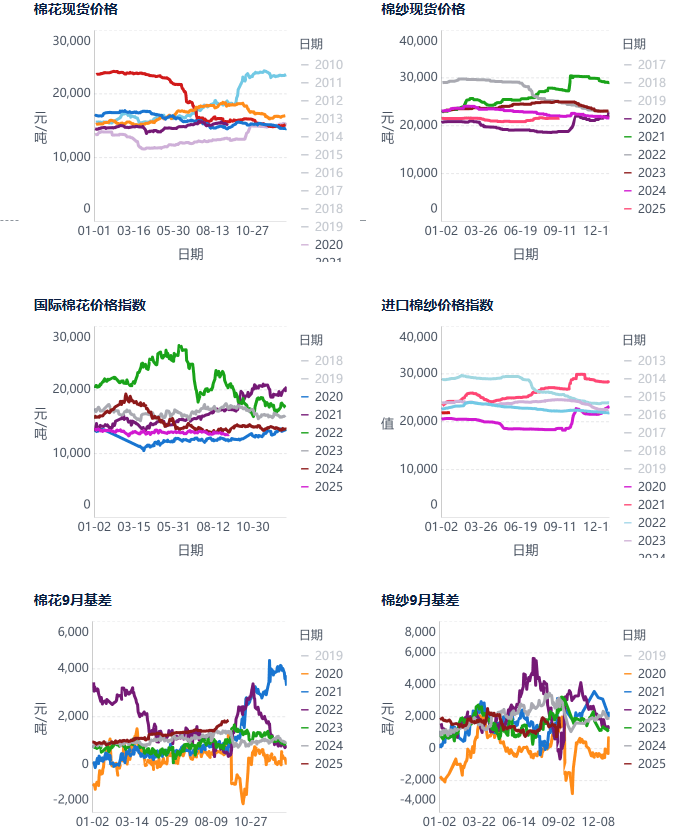

棉花:棉价短期调整,中

2025-09-12 17:50:04

劲爆传闻,集体暴跌

2025-09-12 17:30:03