在购买保险时,缴费方式是一个需要慎重考虑的因素,它会对保单产生多方面的影响。常见的保险缴费方式有趸缴、期缴(如年缴、季缴、月缴)等,不同的缴费方式在保障权益、资金灵活性、成本等方面存在差异。

从保障权益方面来看,趸缴是一次性付清所有保费,这种方式能让保单从一开始就处于全额保障状态。一旦在保险期间内发生保险事故,被保险人可以按照合同约定获得足额的赔偿。例如,购买一份保额为 50 万元的重疾险,趸缴保费后,若被保险人确诊合同约定的重大疾病,即可获得 50 万元的赔付。而期缴保费,在缴费初期,由于保费尚未缴清,若发生一些与已缴保费相关的赔付情况,可能会按照已缴保费的一定比例进行赔付。比如某些分红型保险,在缴费前期的分红可能会相对较少,因为保险公司是根据已缴保费的情况来计算分红的。

资金灵活性也是缴费方式影响保单的一个重要方面。趸缴需要一次性拿出一大笔资金,这对于一些资金不是特别充裕的人来说可能会有较大的压力。但趸缴之后就无需再为后续的保费缴纳操心,资金安排相对简单。期缴则可以将保费分摊到较长的时间内,减轻了每次缴费的负担,对于收入较为稳定但资金不是很雄厚的人群来说更为合适。不过,期缴也存在一定风险,如果在缴费期间投保人经济状况发生变化,无法按时缴纳保费,可能会导致保单效力中止甚至失效。

成本方面,趸缴和期缴也有所不同。一般来说,趸缴的总保费会比期缴要低一些。这是因为保险公司在计算保费时,考虑了资金的时间价值和风险成本等因素。例如,一份保险产品趸缴保费为 20 万元,若选择 20 年期缴,每年缴费 1.2 万元,20 年下来总保费为 24 万元,比趸缴多了 4 万元。但期缴也有其优势,它可以利用保费豁免条款。如果投保人在缴费期间发生合同约定的特定情况(如患重大疾病、身故等),可以豁免剩余的保费,而保单依然有效。

以下是不同缴费方式的对比表格:

缴费方式 保障权益 资金灵活性 成本 趸缴 一开始全额保障,分红等可能前期较高 前期资金压力大,后续无缴费烦恼 总保费相对较低 期缴 前期可能按比例赔付,分红前期可能较少 分摊缴费压力,资金安排灵活,但有缴费中断风险 总保费相对较高,但可利用保费豁免条款综上所述,不同的缴费方式对保单的影响是多方面的。投保人在选择缴费方式时,需要综合考虑自己的经济状况、保障需求、风险承受能力等因素,以确保选择最适合自己的缴费方式,让保单更好地发挥保障作用。

相关阅读

不同的缴费方式对保单有

2025-08-14 20:30:01

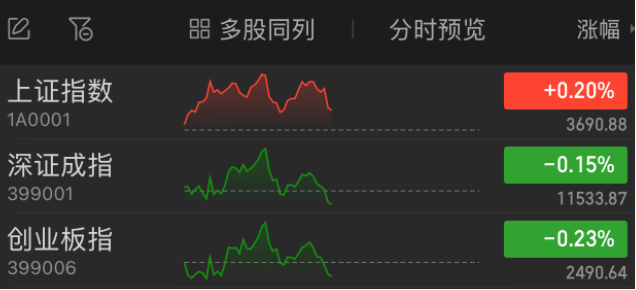

邵宇谈近期A股上涨:主要

2025-08-14 20:20:02

投保人如何评估保险的必

2025-08-14 20:10:01

如何理解保险条款中的保

2025-08-14 20:00:01

卧龙电驱,来自浙江绍兴

2025-08-14 19:50:03

午后突发!国防军工人气

2025-08-14 19:30:02

在经济危机中,黄金的投

2025-08-14 19:20:03

寒武纪,股价直奔1000元,

2025-08-14 19:10:06

保险条款中的理赔条件通

2025-08-14 19:00:01

房屋质量的检测标准有哪

2025-08-14 18:50:04